AG平台有限公司. 9 .公布2022年第二季度业绩.6%的有机增长率,15.调整后EBITDA利润率为6%.5个月的积压

- 第二季度和2010年有机增长6%.2022年上半年有机增长率为0%

- 第二季度净收入增长12%,2022年上半年净收入增长11%

- 17.5个月的积压,相当于6.85亿美元的承诺工作

多伦多,安大略省——2022年8月4日 - AG平台有限公司. (“IBI”或“公司”), 全球一体化设计和技术公司, 今天宣布了截至6月30日的三个月和六个月的财务和经营业绩, 2022. 选择财务和运营信息概述如下,应与IBI的合并财务报表(“财务报表”)和管理层的讨论和分析(“MD&A”),截至2022年6月30日,可在SEDAR上查阅 www.sedar.com 以及IBI的网站 hx8.jsxfjn.com. 除非另有说明, 本新闻稿中提及的所有调整后EBITDA均指扣除IFRS 16影响后的调整后EBITDA.

选择2022年第二季度亮点:

- 净收入增长12%至 $126.3 million 在2022年第二季度,与2021年同期相比 有机生长 9.6% or $10.而2022年上半年的净收入为247美元.100万,比2021年增长11%.

- 调整后的息税前利润1 totaled $19.800万(或1500万).净收入的6%) 在2022年第二季度,为38美元.600万(或1500万).占净收入的6%), 与2021年同期相比分别增长10%和12%, 分别.

- 净收入合计 $9.2 million 在2022年第二季度和17美元.2022年上半年将达到100万, 分别增长了10%和36%, 分别, 在2021年的同一时期. 摊薄后每股收益总计 $0.24 在第二季度 $0.44 在2022年上半年,分别比2021年同期增长10%和34%.

- 调整后EBITDA的净债务1,2 多是 0.8 times 在本季度末, 略高于2022年第一季度,原因是该季度完成的收购融资现金成本以及股票回购计划导致净债务增加.

- 积压工作增加 13%至6.85亿美元.5 months) 相对于2021年第二季度,比2022年第一季度高出4%.

- 情报净收入总计21美元.400万美元和42美元.预计2022年第二季度和截至6月30日的六个月将达到400万美元, 2022, 分别, 而客户的经常性软件支持和维护账单总额 $5.9 million 2022年第二季度 $11.9 million 截至6月30日的六个月, 分别增长了16%和15% 在2021年的同一时期.

- 季度末未偿销售天数(“DSO”)总计 57 days, 比2021年第二季度低一天,与2022年第一季度相同.

- 在本季度,IBI关闭了 热点收购, 一个互补和集成的移动解决方案,专注于提供停车产品, transit, 出租车和商户支付可以为客户和消费者节省开支.

- On July 18, 公司宣布了一项协议,总部位于荷兰的Arcadis将收购AG平台的所有已发行和已发行股票 $19.每股50美元现金较该公司30天成交量加权均价溢价40%. IBI董事会和单一最大股东(AG平台管理合伙公司)一致支持该交易.

金融了

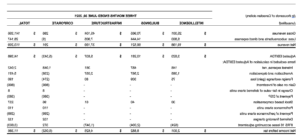

(除每股金额或另有说明外,以千加元为单位)

| 三个月结束 JUNE 30 |

三个月结束 MARCH 31 |

六个月结束 JUNE 30 |

|||||||||

| 2022 | 2021 | % Change |

2022 | % Change |

2022 | 2021 | % Change |

||||

| 工作日数 | 62 | 62 | 62 | 124 | 125 | ||||||

| 收入总额 | $161,311 | $141,356 | 14% | 140,454 | 15% | $301,765 | $274,288 | 10% | |||

| 减:分包顾问和直接费用 | $34,981 | $28,147 | 24% | 19,698 | 78% | $54,679 | $52,177 | 5% | |||

| 净营收 | $126,330 | $113,209 | 12% | $120,756 | 5% | $247,086 | $222,111 | 11% | |||

| Net income | $9,165 | $8,301 | 10% | $7,966 | 15% | $17,131 | $12,598 | 36% | |||

| 基本每股收益 | $0.24 | $0.22 | 9% | $0.21 | 14% | $0.46 | $0.34 | 35% | |||

| 摊薄后每股收益 | $0.24 | $0.22 | 9% | $0.21 | 14% | $0.44 | $0.33 | 33% | |||

| 经营活动提供的现金流量 | $9,539 | $14,873 | (36%) | ($262) | – | $9,277 | $26,881 | (65%) | |||

| 反复出现的比林斯1 | $5,914 | $5,100 | 16% | $6,020 | (2%) | $11,934 | $10,400 | 15% | |||

| 销售天数1 | 57 | 58 | (2%) | 57 | – | 57 | 58 | (2%) | |||

| 积压(百万美元) | $685 | $604 | 13% | $661 | 4% | $685 | $604 | 13% | |||

| 待办事项列表(个月) | 17.5 | 17 | 3% | 17 | 3% | 17.5 | 17 | 3% | |||

| Net Debt1 | $47,260 | $44,154 | 7% | $30,968 | 53% | $47,260 | $44,154 | 7% | |||

| Net Debt1 / Adj. EBITDA1,2 ratio | 0.8x | 0.9x | (11%) | 0.6x | 33% | 0.8x | 0.9x | (11%) | |||

| 净营收 | |||||||||||

| 情报 | $21,404 | $19,198 | 11% | 20,969 | 2% | $42,372 | $39,089 | 8% | |||

| Buildings | $64,847 | $56,521 | 15% | 61,957 | 5% | $126,806 | $109,814 | 15% | |||

| 基础设施 | $39,605 | $37,199 | 6% | 37,365 | 6% | $76,970 | $72,442 | 6% | |||

| Corporate | $474 | $291 | 63% | 465 | 2% | $938 | $766 | 22% | |||

| Total | $126,330 | $113,209 | 12% | 120,756 | 5% | $247,086 | $222,111 | 11% | |||

| 调整后的息税前利润1 扣除IFRS 16的影响 | |||||||||||

| 情报 | $3,861 | $4,247 | (9%) | 4,232 | (9%) | $8,090 | $8,711 | (7%) | |||

| Buildings | $14,170 | $12,285 | 15% | 14,187 | – | $28,355 | $23,133 | 23% | |||

| 基础设施 | $5,684 | $7,184 | (21%) | 5,179 | 10% | $10,864 | $12,475 | (13%) | |||

| Corporate | $(3,962) | ($5,715) | (31%) | (4,713) | (16%) | $(8,671) | $(9,949) | (13%) | |||

| Total | $19,753 | $18,001 | 10% | 18,885 | 5% | $38,638 | $34,370 | 12% | |||

| 调整后的息税前利润1 扣除IFRS 16的影响占净收入的百分比 | |||||||||||

| 情报 | 18.0% | 22.1% | (19%) | 20.2% | (11%) | 19.1% | 22.3% | (14%) | |||

| Buildings | 21.9% | 21.7% | 1% | 22.9% | (4%) | 22.4% | 21.1% | 6% | |||

| 基础设施 | 14.4% | 19.3% | (25%) | 13.9% | 4% | 14.1% | 17.2% | (18%) | |||

| Corporate | – | – | – | – | – | – | – | – | |||

| Total | 15.6% | 15.9% | (2%) | 15.6% | – | 15.6% | 15.5% | 1% | |||

Notes:

1 反复出现的比林斯, net debt, 净负债与调整后EBITDA的比率, 和调整后的EBITDA是非国际财务报告准则衡量指标. 请参阅本新闻稿的“非国际财务报告准则指标”部分及MD中的“非国际财务报告准则指标的定义”&有关各项指标的更多信息,以及调整后EBITDA与净收入的对账表. 由于这些措施不是国际财务报告准则下的标准措施, 它们可能无法与其他实体报告的类似措施进行比较.

2 根据银行契约调整EBITDA.

2022年上半年将继续保持强劲表现

在2022年第二季度和上半年, 尽管存在通货膨胀和经济衰退担忧的不确定环境,但IBI继续实现正增长. 在公司五月的年度股东大会上, IBI分享了其新产品的高级概述, 五年战略规划, 其中包括到2026年公司估值达到10亿美元等目标, 净收入增至9.4亿美元, 年经常性收入翻一番,达到4000多万美元,同时保持约为1的健康债务杠杆率.0x. 正如IBI第二季度的表现所证明的那样, 特别是它非常强大且不断增长的积压, 公司正在朝着这些终极目标前进.

With 到2022年为止,利率上升是整体经济的逆风, 为了应对加拿大各地对租赁住房日益增长的需求,专门建造的租赁项目大幅增加. In Ontario, 新的建筑和开发费用将于2023年征收, 促使开发商加速获得许可,并在成本增加之前获得优惠价格. IBI有弹性的商业模式受益于这种许可证的热潮,这种热潮加剧了积压, 由于这些经济问题,并没有经历有意义的负面影响.

In Q2, IBI继续承担和安排更多的工作-特别是在建筑部门-导致尽管工作继续完成,但积压工作仍在快速增长. 截至2022年6月底,IBI的积压订单增加到6.85亿美元,占17亿美元.5个月,比去年同期增长13%,比上一季度增长4%. 公司的执行能力仍然完好无损,即使是w在当前紧张的劳动力市场和对工人的巨大需求下, IBI继续成功地以负担得起的水平寻找和雇用人才.

IBI 2022年第二季度的企业净收入比2021年第二季度增长了12%,达到126美元.300万美元,是247美元.今年前六个月就有100万. 此外,公司成功生成了9.2022年和2010年第二季度有机增长6%.2022年上半年的增长率为0%,这主要是由于建筑行业的持续强劲. IBI调整后的EBITDA1 was $19.800万,或15万.占净收入的6%,比2021年第二季度高出10%,今年上半年为38美元.600万,比去年同期增长12%. 净利润增长到9美元.200万美元.摊薄后每股24美元),为17美元.100万美元.(摊薄后每股每股44美元).

“我为IBI在2022年迄今所取得的成就感到非常自豪,因为我们的积压数量不断增加.6%的有机增长清楚地表明了我们综合智能的好处, 屋宇及基建界别, 以及健康的资产负债表和调整后EBITDA的净债务2 0的倍数.本季度末达到8倍。 斯科特·斯图尔特, AG平台首席执行官. “这是由于这种持续的强劲表现, 再加上我们的数字领导力, 阿卡迪斯认识到IBI是实现成为全球规划领导者目标的关键机会, 设计和建设未来的弹性城市. 我们很高兴地建议股东投票赞成阿卡迪斯收购IBI, 哪个将使合并后的实体拥有世界一流的软件和系统设计, 系统集成, 数字客户端解决方案和创新能力.”

季末,IBI的净负债为47美元.300万美元,比2021年同期高出7%,导致净债务1 调整后的EBITDA1 0的倍数.8倍于0.2021年第二季度达到9倍. 净债务略有增加,主要是由于与为收购的现金部分提供资金有关的信贷额度和银行债务增加. IBI在上半年需要和使用更多的现金是很常见的, 通常被公司在下半年产生现金净额所抵消.

商界概况

情报

IBI情报部门的净收入总计为21美元.2022年第二季度为400万美元,较2021年同期增长11%,为42美元.今年上半年为400万,比2021年同期增长8%. 经常性账单也增长到5美元.第二季度为900万美元,为11美元.2022年前6个月将达到900万美元, 比2021年同期分别增长16%和15%. 情报调整EBITDA1 在截至6月30日的三个月和六个月期间,相关利润率较低, 与某些情报项目收入确认的时间延迟有关, 哪些情况有望在下半年出现逆转. 在2022年第二季度和上半年,智能调整EBITDA1 totaled $3.900万,或18万.净收入的0%和8美元.100万,或19万.净收入的1%.

公司于2022年5月31日收购 HotSpot for $5.700万美元,外加2美元.交易完成时支付800万美元现金,余额将通过三年延期付款和1美元一起支付.500万美元的递延对价,以保留某些关键员工. 通过这次收购, IBI在城市空间的移动解决方案将受益于支付能力, 这也是对公司的补充 CurbIQ product. 这两种解决方案都为任何城市的停车和路边管理需求提供了一套全面的工具,并有助于增强公司现有的旅行者信息解决方案, 部署在南非, 北美和英国.

Buildings

IBI的建筑部门仍然是一个突出的业务部门,在第二季度和2022年上半年的表现都非常强劲. 不断增加的移民推动了加拿大核心城市中心的稳定需求, 再加上开发商许可的加速,以避免未来几年更高的成本. 随着过境走廊沿线发展的持续增长, 再加上零售中心和工业市场的强化或重建, 建筑工程的积压和需求仍然强劲. 2022年第二季度净收入增长至64美元.800万,比2021年第二季度增长15%,比2022年第一季度增长5%. 在截至2022年6月30日的六个月中,建筑净收入总计126美元.800万美元,比去年同期增长15%. 调整后的息税前利润1 在14美元时同样强劲吗.200万还是21万.占本季度净收入的9%,比2021年第二季度增长15%,为28美元.400万,或22万.今年上半年净收入的4%,比2021年同期高出23%. 今年的楼宇业务已全部订满, 预计将继续保持良好的业绩, 即使面对利率上升.

基础设施

在基建界别内, 正在进行的公共交通基础设施投资为2022年第二季度的净收入贡献了39美元.6 million, 比2021年第二季度和上一季度都增长了6%, 而2022年前六个月的净收入增长了6%,达到77美元.0 million. 该行业收入的增长代表了全国未来项目的管道, 包括进一步的大规模过境扩建项目. 调整后的息税前利润1 基础设施是5美元.七百万还是一千四百万.占2022年第二季度净收入的4%, 与2021年第二季度相比下降了21%,但比2022年第一季度增长了10%. 在截至2022年6月30日的六个月中,基础设施调整后的EBITDA1 was $10.900万,或14万.净收入的1%,与2021年同期相比下降了13%.

随后的事件

2022年7月18日,公司 announced 他们已经就阿卡迪斯达成了协议, 全方位服务的全球设计, 总部位于阿姆斯特丹的工程和咨询公司将以19美元的价格收购该公司所有已发行和已发行股票.每股50. 该交易得到了董事会和AG平台管理伙伴关系的一致支持, 哪一方已经签署了投票支持协议,支持并投票赞成该交易. 该交易预计将于2022年下半年完成. 股东特别会议将于9月16日举行,对这笔交易进行投票表决, 2022年东部时间上午10点. 有关交易条款的其他信息, 背景, 特别委员会和董事会提出建议的理由, 以及IBI股东如何参与特别会议并在特别会议上投票,将在管理层信息通报中提供, 哪些将在未来几周内连同其他相关会议材料一起提交SEDAR并邮寄给股东.

1 反复出现的比林斯, net debt, 净负债与调整后EBITDA的比率, 和调整后的EBITDA是非国际财务报告准则衡量指标. 请参阅本新闻稿的“非国际财务报告准则指标”部分及MD中的“非国际财务报告准则指标的定义”&有关各项指标的更多信息,以及调整后EBITDA与净收入的对账表. 由于这些措施不是国际财务报告准则下的标准措施, 它们可能无法与其他实体报告的类似措施进行比较.

2 根据银行契约调整EBITDA.

投资者电话会议 & Webcast

公司将于8月5日星期五召开电话会议th2022年上午8:30.m. 在此期间,IBI的首席执行官, 斯科特·斯图尔特, 兼首席财务官, 斯蒂芬·泰勒, 将讨论公司的财务和经营业绩,然后是问答环节.

收听电话会议的网络直播, 请在网页浏览器中输入以下网址: http://produceredition.webcasts.com/starthere.jsp?ei=1557885&tp_key = af6d620ba0.

2022年第二季度电话会议详情:

日期:8月5日,星期五th, 2022

时间:上午8:30.m. ET

北美:1-888-390-0546

拨入:多伦多本地/国际电话:416-764-8688

回放:北美:1-888-390-0541

回放:多伦多本地/国际:416-764-8677

重放密码:031159#

电话会议的录音将在电话会议结束后的24小时内提供 website. 电话会议回放将持续到8月19日th, 2022.

关于AG平台有限公司.

AG平台有限公司. (TSX:IBG)是一家技术驱动的全球建筑设计公司, 工程, planning, 技术专家遍布60多个办事处和3个,全球400名专业人士. 近50年来, 其专业人士帮助客户创造宜居环境, 可持续发展的, 先进的城市环境. AG平台认为,城市的繁荣离不开智能系统的设计, 可持续建筑, 高效的基础设施, 还有人情味. 继续关注AG平台 Twitter, LinkedIn and Instagram.

如需更多资料,请联络:

斯蒂芬·泰勒, CFO

AG平台有限公司.

55 St. 克莱尔大道西

多伦多,ON M5V 2Y7

电话号码:416-596-1930

hx8.jsxfjn.com

前瞻性陈述

本新闻稿中的某些陈述可能构成涉及已知和未知风险的“前瞻性”陈述, 不确定因素和其他可能导致实际结果的因素, 公司及其附属实体的业绩或成就, 包括AG平台合伙企业(“AG平台”)或其经营所在的行业, 与将来的结果有实质性的不同, 此等前瞻性陈述所表达或暗示的业绩或成就. 在本新闻稿中使用时, 这样的陈述句使用“may”这样的词, “will”, “expect”, “believe”, “计划”和其他类似的术语. 这些陈述反映了管理层对未来事件和经营业绩的当前预期,仅在本新闻稿发布之日发表. 这些前瞻性陈述涉及许多风险和不确定性, including those related to: (i) the Company’s ability to maintain profitability and manage its growth; (ii) the Company’s reliance on its key professionals; (iii) competition in the industry in which the Company operates; (iv) timely completion by the Company of projects and performance by the Company of its obligations; (v) fixed-price contracts; (vi) the general state of the economy; (vii) risk of future legal proceedings against the Company; (viii) the international operations of the Company; (ix) reduction in the Company’s backlog; (x) fluctuations in interest rates; (xi) fluctuations in currency exchange rates; (xii) upfront risk of time invested in participating in consortia bidding on large projects and projects being contracted through private finance initiatives; (xiii) limits under the Company’s insurance policies; (xiv) the Company’s reliance on distributions from its subsidiary entities and, 结果是, its susceptibility to fluctuations in their performance; (xv) unpredictability and volatility in the price of common shares of the Company; (xvi) the degree to which the Company is leveraged and the effect of the restrictive and financial covenants in the Company’s credit facilities; (xvii) the possibility that the Company may issue additional common shares diluting existing Shareholders’ interests; (xviii) income tax matters. 这些风险因素在公司年度信息表的“风险因素”标题下详细讨论. 新的风险因素可能会不时出现,公司管理层无法预测所有这些风险因素或任何因素或因素组合可能导致实际结果的程度, 公司的业绩或成就与前瞻性陈述中的内容有重大差异. 考虑到这些风险和不确定性, 投资者不应过分依赖前瞻性陈述作为对实际结果的预测. 尽管本新闻稿中包含的前瞻性陈述是基于管理层认为合理的假设, 公司不能向投资者保证实际结果将与这些前瞻性陈述一致. 这些前瞻性陈述截止到8月4日th, 2022.

本新闻稿中用于制定收入预测的因素包括公司与客户签署协议完成的总工作量, 根据公司在过去12个月中取得的当前工作进度以及预计在未来12个月内实现的工作进度,完成该工作的时间表. 公司在每个报告期更新这些假设,并根据需要调整其前瞻性信息.

非国际财务报告准则指标的定义

非国际财务报告准则的指标在国际财务报告准则中没有标准化的含义,因此不太可能与其他发行人提出的附加指标进行比较. 在本文件的评注和表格中,国际财务报告准则的计量与非国际财务报告准则的计量一起列示. 在使用非国际财务报告准则计量的情况下,是否提供了与国际财务报告准则金额的对账. 非国际财务报告准则定义的任何变更均予以披露和量化.

调整后的息税前利润1 银行约

公司认为调整后的EBITDA符合银行契约的目的, 下面的定义, 投资者了解公司产生现金以履行其义务的能力是一项重要措施吗. 公司管理层认为,除净收益(亏损)外,, 调整后的EBITDA对银行契约的目的是一个有用的补充措施,因为它为读者提供了可用于偿债的现金的指示, 资本支出, 所得税和股息. 读者应注意, however, 为银行契约目的而调整后的EBITDA不应被解释为替代按照国际财务报告准则确定的作为公司业绩指标的净收入(亏损)或作为衡量流动性和现金流量的经营活动现金流量.

公司根据其与高级贷款人的贷款协议的要求,为银行契约目的定义调整后的EBITDA.

本新闻稿中提及的银行契约调整后的EBITDA是基于以下项目调整后的EBITDA:

- 因特别、不寻常或非经常项目(例如债务清偿)而产生的利得/损失

- 收购成本和递延对价收入.e. 重组成本、整合成本、薪酬费用、交易费用和费用)

- 非现金支出.e. 向雇员授予股票期权、受限制股份或股本作为补偿)

- 处置资本财产后实现的损益

- 外汇折算的损益

- 购买或赎回由该人士或其附属公司发行的证券的收益/亏损

- 金融工具公允估值的损益

- 归属于少数股权投资的金额

- 利息收入

以银行契约为目的的调整后息税折旧及摊销前利润不是国际财务报告准则下的公认指标,也没有国际财务报告准则规定的标准化含义, 公司为银行契约目的计算调整后EBITDA的方法可能与其他类似实体使用的方法不同. 相应的, 以银行契约为目的调整后的EBITDA可能无法与此类实体使用的类似措施进行比较. 为银行契约目的,净收入(损失)与调整后的息税折旧及摊销前利润的调整已在“非国际财务报告准则措施的调整”标题下提供。.

Net Debt

净负债是一项非国际财务报告准则指标,在国际财务报告准则下没有标准化含义,因此可能无法与其他发行人提出的类似指标进行比较. 本公司将净债务计算为信贷额度的余额, 债券和其他金融负债减去公司的无限制现金.

净债务乘以调整后EBITDA等于净债务除以调整后EBITDA(如上所述). 净债务没有直接可比较的指标作为调整后EBITDA的倍数. 净债务作为调整后EBITDA的倍数在“资本管理”标题下进行量化。.

营运资本

营运资金是一项非国际财务报告准则指标,在国际财务报告准则下没有标准化含义,因此可能无法与其他发行人提出的类似指标进行比较. 本公司使用营运资金作为评估整体流动性的衡量标准,并通过从流动资产中减去流动负债来计算. 营运资金没有可直接比较的国际财务报告准则衡量标准. 营运资金在“流动资金和资本资源”标题下量化。.

营运资金以总营业天数计算

公司的营运资金包括反映项目成本和分包顾问费用的金额. 公司只将净费用量作为收入报告, 哪一项不包括收回这些已发生费用的帐单. Therefore, 衡量营运资金未偿还的天数, 总账单, 其中包括项目费用回收的账单, 会导致更一致的计算吗.

所含资料是按工作日数计算,追踪12个月, 以总账单上的未偿天数来衡量, 该费用估计比净费用高出约30%.

公司认为,告知投资者其在管理应收账款方面的进展, 合同资产和合同负债对于投资者预测企业的现金流量以及将公司与同行业的其他企业进行比较非常重要. 没有可直接比较的国际财务报告准则衡量标准. 营运资金按总营业天数计算,在“流动资金和资本资源”标题下量化。.

从经常性软件支持和维护中计费

经常性软件支持和维护总账单金额代表公司能够向客户收取的年度发票金额,并根据公司的会计政策,通过财务状况表中的应收账款和合同资产余额的变动确认为收入. 没有可直接比较的国际财务报告准则衡量标准.